|

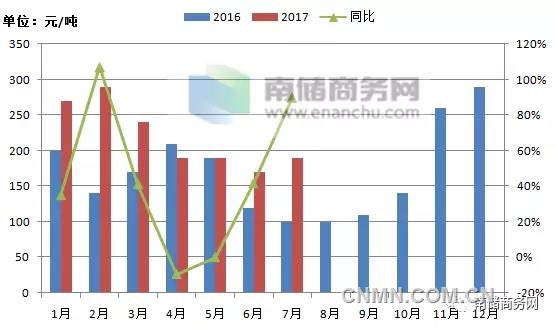

截止至2017年9月初,2017年半年报已经披露完毕。我们南储商务网铜研究小组,统计发现共有12家上市公司有铜冶炼厂,这十二家上市公司分别是:铜陵有色(000630)、江西铜业(600362)、金川国际(02362.hk)、大冶有色(00661.hk)云南铜业(000878)、紫金矿业(601899)、豫光金铅(600531)、西部矿业(601168)、锡业股份(000960)、恒邦股份(002237),中金黄金(600489)和白银有色(601212)。 2017年以来,全球经济复苏态势趋于稳定,且我国经济延续了2016年四季度的反弹态势,保持了小幅增长。在去产能和环保督查等因素的推动下,有色金属等上游产业从低谷总走向复苏,企业生产经营出现了转机。此外,2017年上半年国际几大铜矿生产商陆续发生罢工事件,对全球铜精矿供给产生了显著影响,铜价与去年同期相比呈回升态势。截止到2017年6月30日,LME三月期铜为5959美元/吨,较上年同期上涨24.9%; SHFE三月期铜为47720元/吨,较上年同期上涨27.15%。 下面让我们来详细解读这12家上市公司的年报: 一、归属母公司净利润和扣除非经常性损益的净利润  1)从上表可以得知,除铜陵有色,紫金矿业、西部矿业和白银有色外的其他8家上市公司,在2017年上半年的营业收入均出现同比上升;铜陵有色和白银有色这两家上市公司营业收入下降的主要原因是:电解铜产量因检修或搬迁等原因同比出现下降,其中铜陵有色电解铜产量下降1.38万吨,白银有色电解铜产量下降2.18万吨。而紫金矿业营业收入大幅下降的主要原因则是,黄金产量大幅下降了21.84%。 2) 得益于铜价大幅走高和加工费维持在高位,这十二家上市公司2017年的净利润同比增长率,无一例外都是上升的,而且涨幅都不小。其中锡业股份净利润同比增长最高,达到惊人的7165.51%,同期锡价涨幅为29.15%。 3)从净利润额来看,除大冶有色外,其他11家净利润都能维持盈利;其中紫金矿业的净利润额最高为15.05亿元,第二位是江西铜业为8.3亿元;第三位是锡业股份为3.58亿元。 4)从扣除非经常性损益与净利润的比值来看,多数企业的匹配度还是挺高的,但也有三家是比较特殊的。 云南铜业若扣除非经常性损益,其净利润大幅下降了75.7%,当中原因是:1,因赤峰云铜搬迁获得的政府补助,具体为1.44千万;2,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益(可理解为:股票投资,债券投资和非保值性套期等金融投资)大幅增加,具体为盈利7.8千万。 恒邦股份和中金黄金,若扣除非经常性损益,其净利润反倒是增加的。其原因是:持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益(可理解为:股票投资,债券投资和非保值性套期等金融投资)大幅亏损,具体为恒邦亏损3.8千万,中金黄金亏损8.46千万。 二、主要产品的毛利率及其变化情况  从上图可以得出以下几个结论: 1)2017年上半年阴极铜的平均毛利率为4.27%,较2016年的3.98%小幅上升了0.29%。虽然今年上半年毛利率小幅上涨,但是铜加工费却是下跌的。具体表现为2017年TC(铜加工费)的长协价为92.5美元/吨,较2016年时的97.35美元/吨,下降4.85美元/吨。而导致阴极铜平均毛利率上升的主要原因是:恒邦和锡业等几家新投产的冶炼厂,因工艺较为先进,且各类成本控制得比较好,使其毛利率在加工费下跌的情况下,仍能提高。 此外,需要特别关注的一项数据是,那就是紫金矿业的矿山产铜,其毛利率高达49.53%,同比大涨11.26%。这表明:冶炼厂自有矿山产铜的毛利是非常高的,这也是各大冶炼厂努力提高自有矿产出的主要原因。 2)铜下游产品,虽然各厂没有直接公布,但我们仍能从一些细节可以看出,得益于铜价上涨,多数铜加工企业的利润是上升的。下面以江铜为例来说明:  2017年上半年不管是加工铜材(板带)、铜箔、铜管净利润都明显上升,其中涨幅最厉害的当属铜箔企业,其营业收入只是增长了140%,但净利润却大幅增长了1223%,今年来锂电池行业发展迅猛,令铜箔加工费涨幅明显,是导致铜箔行业利润大涨的根本原因。 虽然多数铜加工行业景气程度向好,但也有不景气的行业,那就是铜杆行业。广州江铜铜材在营业收入大涨175%的情况下,净利润却较上年同期下降11%。当中的原因有以下两点:1,铜杆行业严重过剩,铜杆厂不得不下调加工费以抢占市场;2,今年精废差较大,不少下游电缆厂改为采购废铜制杆。 3)冶炼厂的副产品之一,硫酸,其2017年上半年的毛利率普遍出现上升,云南铜业硫酸的毛利率上升了49.30%;恒邦股份硫酸的毛利率上升了197%;铜陵股份硫酸的毛利率下降了18.67%。 从下图我们可以看到,2017年上半年各月冶炼酸的价格普遍都高于往年同期,最高峰时是去年价格的一倍有多。硫酸价格回暖也是导致冶炼厂总体利润上升的原因之一。 2016-2017年冶炼酸同期价格对比图  4)冶炼厂的副产品黄金和白银的毛利率也跟随价格的上涨而上涨。2017年1-6月,上海黄金交易所现货黄金均价为277元/克,较2016年同期上涨8%;上海华通铂银交易市场一号国标白银均价为4035元/千克,较2016年同期上涨17%。 三、 各冶炼厂的精炼铜2017上半年产量及2017年生产计划  从上图可以得知,上述十二家铜冶炼厂的2017年上半年产量共270.53万吨,国家统计局数据显示全国产量为435.7万吨,这12家企业占全中国电解铜产量的62.09%,该数据较上年同期下降了2.27%,但我们预计随着新增产能的投产,后市行业集中度将重新回升。 具体到各家冶炼厂的情况:只有三家冶炼厂上半年的产量是下降;其中铜陵有色是因为他的冶炼厂需要搬迁导致产量下降;豫光金铅因环保等原因使其产量小幅下降;白银有色产量下降的原因在于:受矿山和冶炼单位技改和设备检修等因素影响。 其余9家产量均是增加的,其中增速最快的是恒邦股份,增速为150%,随着其新投产的12万吨产能的释放,预计在下半年其产量将继续增长;江西铜业则是上半年产电解铜量最多的企业,同时他也是增量最多企业,江铜在2017年上半年共产铜64.49万吨,较去年同期增加4.51万吨,废铜冶炼复产和检修减少是其产量增加的主要原因。 此外,需要我们关注的是,上半年只有三家冶炼厂完成了年度计划量的50%以上,2017年上半年上述十二家冶炼厂总体完成年度计划率只有48.01%。这意味着下半年各大冶炼厂将会快马加鞭提高产量,以达到或超过年初制定的计划生产量。 四、 通过财务报表看铜企的套期保值实际效益 2006年颁布的《企业会计准则第24条—套期保值》对于套期保值的会计处理方法作出了详细规定,其中涉及国内铜企的主要是公允价值套期与现金流量套期两种方法。两者的根本区别在于,在完整的套保关系中,套保工具和被套保项目的损益是否均能明确计量。 由于不是各企业都详细公布了其套期保值资料,我们只选取了江西铜业和紫金矿业进行分析。上述企业半年报披露其主要通过上期所及LME铜期货合约、期权合约等衍生工具进行套期保值。下表中的公允价值变动损益剔除了黄金租赁、黄金远期合约、利率及汇率衍生品及其他项目,仅保留商品期货、期权等相关项目。 江西铜业和紫金矿业2017年上半年部分财务数据情况 2017年上半年沪铜主力合约走势图  上半年铜价,只是在1月到2月初和6月23-30日出现上涨,其余时间均表现为震荡下跌。 江西铜业:2017年上半年套期保值发生盈利达8.5千万元,这意味着其上半年期货头寸表现为净空头;而且存货因6月铜价上涨而盈利5.6千万元。总体来看,江西铜业期货和现货市场表现具有一致性,进行套保后其毛利率调整为3.65%较不进行套保高0.09%。 紫金矿业:2017年上半年套期保值发生亏损达7.2千万元,这意味着其上半年期货头寸表现为净多头;而且存货也表现不佳,主要是受6月下旬黄金价格下跌影响,需要计提674万元的损失。总体来看,紫金矿业期货和现货市场表现不具有一致性,进行套保后其毛利率调整为14.40%较不进行套保低0.19%。 展望2017年下半年:世界经济尽管出现积极变化,但消费放缓,投资疲弱、局部地区政治动荡,以及美国基建实施与否等不确定性因素将对全球经济增速产生拖累效应,经济下行压力仍旧较大。中国经济处于新旧动能转换和转型升级的关键期,金融改革,货币政策调整对全市场有深刻影响。有色金属行业虽然经过供给侧改革,但供应关系短期内难以得到根本改善,主要产品价格虽然上升,但目前消费表现一般,还缺乏足够的支撑;而且随着国内新增冶炼产能的陆续投产,铜精矿相对冶炼产能将出现小幅短缺并有扩大的趋势,下半年铜冶炼加工费将出现一定程度的下滑,企业利润将面临挑战。 |

| 客服热线:0512-80606568 |

|

English |